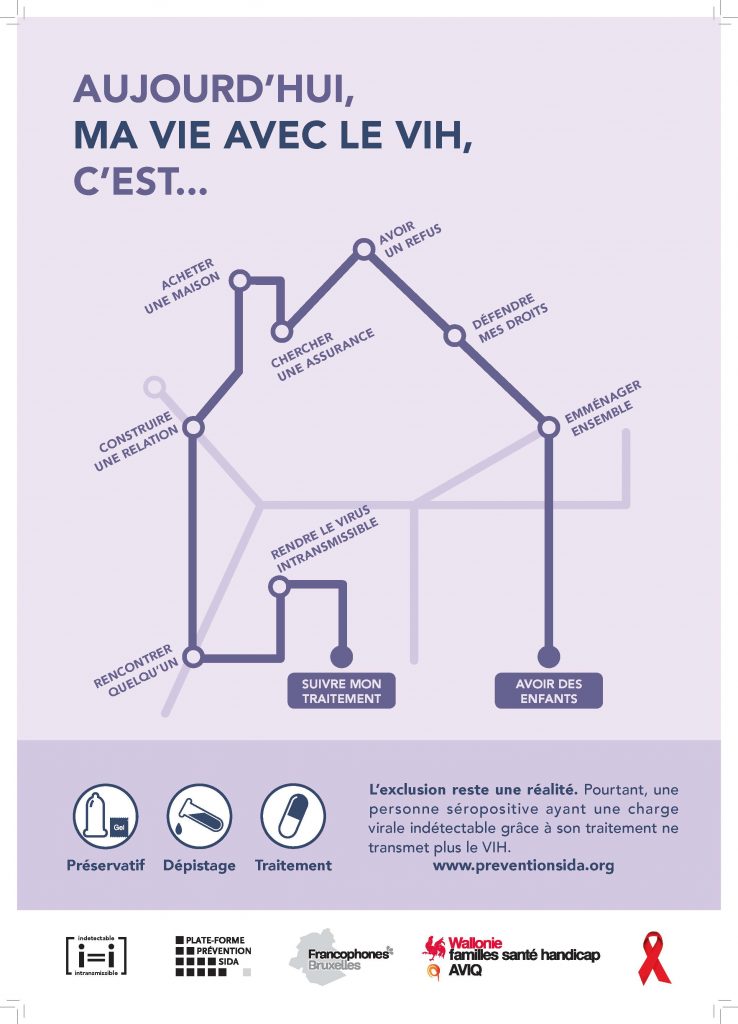

Assuré·e pour se rassurer

Une assurance pour vos soins de santé

Si vous bénéficiez d’une mutuelle, celle-ci va en partie prendre en charge le coût de vos soins. Votre thérapie antirétrovirale va être remboursée entièrement par votre mutuelle, moyennant l’accord préalable du·de la médecin conseil sous forme d’une autorisation de remboursement. Mais vous devrez payer une partie des frais de vos différentes consultations médicales et examens (ticket modérateur variable selon votre statut mutuelliste). Si d’autres médicaments sont prescrits, ils seront pris en charge soit totalement (médicaments contre l’hépatite C, contre la tuberculose…) soit partiellement (antibiotiques). D’autres traitements ne sont pas pris en charge du tout par la mutuelle (médicaments contre la douleur, somnifères, etc.). Pour plus d’information, renseignez-vous auprès de l’assistant·e social·e de votre Centre de référence VIH ou de votre mutuelle.

Si vous n’avez pas de mutuelle, vous pourriez bénéficier de l’aide médicale urgente via le CPAS selon certaines conditions.

Et en cas d’hospitalisation ?

Lorsque vous souhaitez souscrire à une assurance hospitalisation proposée par une mutuelle, vous devez remplir un questionnaire médical mais l’assurance ne pourra pas vous être refusée, et ce depuis la loi du 11 mai 2007. Les mutualités peuvent toutefois limiter l’âge de l’affiliation à 65 ans ou limiter leur intervention. Si vous changez de mutualité, vous devrez bénéficier de l’assurance hospitalisation de votre nouvelle mutualité sans qu’un stage d’attente ne vous soit imposé pour autant que vous ayez été en ordre de cotisation dans votre ancienne mutualité et que vous soyez déjà affilié·e à un service hospitalisation ou indemnités journalières dans la mutualité d’origine.

L’accès au prêt habitation et à l’assurance solde restant dû

En tant que personne vivant avec une maladie chronique, vous pourriez rencontrer des obstacles pour l’acquisition, la construction ou la rénovation d’un bien immobilier.

Outre les critères spécifiques des banques à l’obtention d’un prêt habitation (type de contrat de travail, fonds propres, salaire,…), certaines personnes se retrouvent confrontées à des difficultés pour contracter une assurance « solde restant dû » sans laquelle le prêt pourrait ne pas être accordé.

Qu’est-ce que « l’assurance solde restant dû » et comment la contracter ?

L’assurance solde restant dû prévoit le remboursement du solde du prêt en cas de décès prématuré de l’assuré·e. Cela permet, d’une part, que la famille et les proches de l’assuré·e soient protégés et, d’autre part, que la banque puisse récupérer l’argent prêté.

Lorsque qu’une personne se voit accepter un prêt, elle va entreprendre les démarches nécessaires à l’obtention d’une « assurance solde restant dû » (soit auprès de sa banque soit auprès d’une autre compagnie d’assurance). Des questionnaires, reprenant différents critères notamment médicaux, sont à remplir par le·la demandeur·euse afin que l’assureur·euse puisse faire une offre d’assurance relative au risque de décès prématuré.

Le montant de la prime dépend de critères comme l’âge, l’état de santé, la durée et le montant du prêt, etc.

Il n’est pas rare qu’une personne malade chronique (diabète, VIH, cancer en rémission,…) se voit demander une surprime importante voire refuser totalement l’assurance en raison de son état de santé. En cas de surprime, vous pouvez faire une simulation avec deux ou trois assurances afin de choisir la meilleure offre.

Afin d’aider ces personnes à contracter une assurance, une législation a été adoptée en 2010 (entrée en vigueur en 2014). Il s’agit de la loi Partyka –Lalieux qui vise une meilleure accessibilité à l’assurance solde restant dû pour les personnes présentant un risque aggravé de santé et une plus grande transparence de la part de l’assureur·euse.

Une caisse de compensation a été créée qui prend en charge une partie de la surprime. Cette caisse intervient lorsque la surprime proposée dépasse 125% de la prime de base avec un maximum de 800%.